Ist eine Lebensversicherung noch sinnvoll angesichts der Garantiezins-Entwicklung?

Die Lebensversicherung wird traditionell als eine Form der Individualversicherung abgeschlossen, um den Tod einer Person finanziell abzusichern. Dabei gibt es den sogenannten Erlebensfall, bei dem die Versicherungssumme zu einem bestimmten Zeitpunkt an die Person selbst oder an von ihr benannte Angehörige ausgezahlt wird und den Todesfall, bei dem die Police erst infolge des Ablebens der versicherten Person an die Hinterbliebenen überwiesen wird. Heute jedoch, angesichts niedriger Zinsen, fragen sich viele Menschen nach der Sinnhaftigkeit einer Lebensversicherung als Form der finanziellen Absicherung.

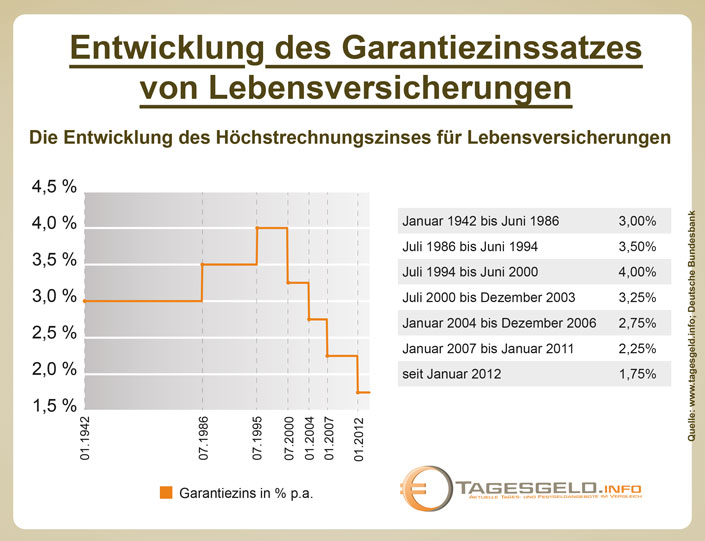

Geringe Renditen und sinkender Garantiezins schrecken ab

Da die Versicherer auch bei sogenannten Altverträgen unter den Lebensversicherungen inzwischen kräftig einsparen, schrecken die niedrigen Renditen viele Sparer ab. Bei Neuabschlüssen beträgt der garantierte Zins inzwischen nur etwa 1,75 %, was die einst begehrte Lebensversicherung auf das Niveau eines einfachen Girokontos herab senkt. Selbst der Bund der Versicherten (BdV) und die Zeitschrift „Finanztest“ raten inzwischen offen vom Neuabschluss von Lebensversicherungen ab, da diese aus wirtschaftlicher Sicht einfach nicht mehr so attraktiv seien wie früher. Was für die Neuabschlüsse von Lebensversicherungen gilt, erlangt allerdings keine Gültigkeit in Bezug auf bereits bestehende Policen. Hier hat sich nämlich inzwischen gezeigt, dass die Kündigung und Beitragsfreistellung erschreckend teuer sind. Hier lohnt sich höchstens noch der Verkauf der Lebensversicherung.

Ein Auslaufmodell

Angesichts schwindender Überschussbeteiligungen für die Kunden von Lebensversicherungen, bei jedoch gleichzeitig nicht selten wachsenden Abschluss-, Risiko- und Verwaltungskosten der Gesellschaften, bleibt für die Sparer kaum noch Rendite übrig. Die rigide Praxis der Versicherungsgesellschaften wird wohl beinahe zwangsläufig dazu führen, dass die Lebensversicherung als Kapitalanlage zu einem Auslaufmodell wird. Zumindest, was die Zahl der Abschlüsse von Neuverträgen angeht. Dazu trägt jedoch vor allem auch der nahezu kontinuierlich sinkende Garantiezins bei den Lebensversicherungen bei. Die Lebensversicherung, bereits seit Generationen der beliebteste Klassiker der Altersvorsorge in Deutschland, scheint damit in die Phase der Agonie eingetreten zu sein.

Versicherer sagen ja, Verbraucherschützer sagen nein

Natürlich pochen die Versicherungsgesellschaften darauf, dass die Lebensversicherung für die Sparer auch weiterhin profitabel bleibt. Die niedrigen Garantiezinsen, so argumentieren die Gesellschaften, führen insgesamt zu niedrigeren Pflichtrücklagen für die Mindestverzinsung und damit zu einer größeren Hebelwirkung am Geldmarkt, die sich letztendlich in höheren Gesamtrenditen bei den Versicherten niederschlagen würde. Unsinn, argumentieren hingegen die Verbraucherschützer. Da das meiste Geld längst für Abschluss-, Risiko- und Verwaltungskosten verbraucht wird, muss der Garantiezins zwangsläufig sinken. Ein weiteres Absinken des Garantiezinses, so die Verbraucherschützer, wäre, angesichts attraktiverer Geldanlagemöglichkeiten, der Todesstoß für die Lebensversicherung überhaupt.